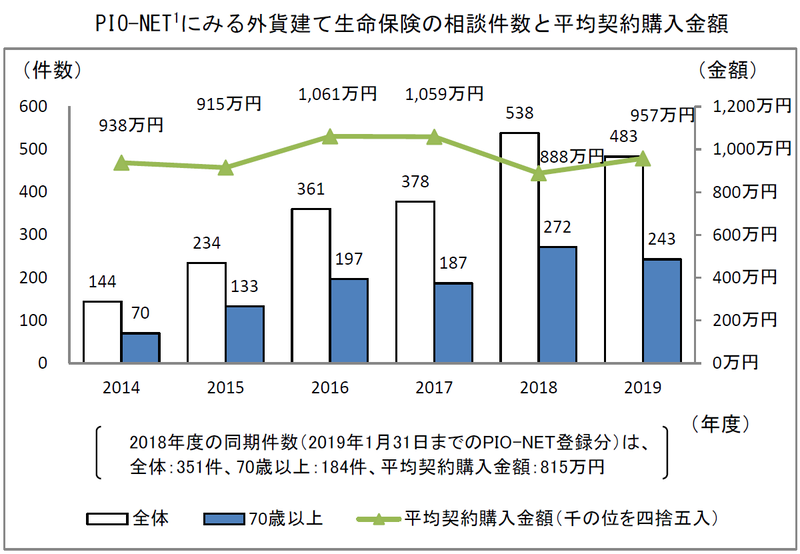

国民生活センターに外貨建て保険の相談が増加

日本で外貨建て保険の発売以降、

この保険に関する相談件数が増加傾向にあります。

このような状況が続いている背景には、

・外貨建て保険の複雑さ

・外貨建て保険のリスクについて消費者の理解が得られないまま契約に至った

・販売者が外貨建て保険のリスクについて消費者への説明が不十分だった

というケースが非常に多いです。

外貨建て保険の特徴

外貨建て保険は、日本の円建て保険に比べて、

金利が高いというメリットがあります。

保険商品の予定積立利率が高ければ高いほど、お金の増え方が大きくなります。

また終身保険の場合、払い終えた後も目標達成し運用終了・利益確定後など、解約しなければ(保険をそのまま据え置くことでの利息がつく)、さらにお金が増えていくものもあります。

「商品概要のパンフレット」などでは、「〇年後にはこれだけ増える可能性がある」というあくまで予測での試算表などがあり、プラスの情報が目に入りやすいですが、さまざまなリスクがあり、結果的に契約当初の予測通りにならないケースも多く存在します。

お金が差し引かれる部分もたくさんあり、実際にリスク・危険性の説明書きは、小さい文字で書かれていて非常にわかりにくいものばかりです。私自身も金融関係に勤めていますが、この部分の苦情や相談が非常に多いのが現状です。

初期手数料

まず保険商品に契約すると、最初に「初期手数料」が引かれます。

初期手数料とは、具体的には、契約にかかる営業社員へのコスト(報酬)、事務手数料、契約時・契約後の定期的な通知物発行にかかるコスト(紙代・人件費)、保険を管理・運用するための費用などです。

たとえば1000万円を一時払いで預けて、スタート時に初期手数料が5%引かれる場合、

実質スタートは950万円からの運用スタートになります。

ところが契約時に説明が不十分だった場合、保険を始めてから間もないお客さまからは、「1000万預けたが950万円に下がっている」という相談や苦情が寄せられるケースも多いです。

市場価格調整

保険期間中に外貨建生命保険を解約する場合、MVA(Market Value Adjustment:市場価格調整)が適用されて、解約返戻金が増減する場合があります。

具体的には、契約時に比べて解約時の市場金利が上昇(債券価格が下落)した場合に解約返戻金は減少し、市場金利が低下(債券価格が上昇)した場合に解約返戻金は増加します。

解約控除

契約から一定期間内に解約を行うと解約控除が行われる場合があり、お客さまの不利益になる可能性があります。

為替手数料

私たち日本人が加入する生命保険の多くは「円建て保険」で、

保険料を日本円で払い込み、

保険金も日本円で受け取ります。

しかし、「外貨建て保険」では、

保険料を外貨で払い込み、

保険金を外貨で受け取ります。

円と外貨の間で交換を行なう際には

「為替手数料」という手数料が発生します。

つまり円と外貨の間で交換を行なうだけでも、

一定の損失が必ず発生します。

為替レートの変動

「外貨建て保険」は、為替レートの影響を受けます。

具体的には、保険金や解約払い戻し金は、

契約時の為替レートの数字と比較して、

円高になると受取額が減少してしまいます。

円高が進むと、契約時に払い込んだ保険料よりも、

受け取る保険金や解約払戻金が少なくなるので、

「元本割れ」の状態になってしまいます。

クーリング・オフでも損をする可能性がある

クーリング・オフの場合でも、「円入金特約」を付加しない場合、保険料は外貨で返金されるため、為替変動や外貨を円に両替する際の手数料などにより、返還された保険料を両替した金額が、保険料を払い込む際に外貨に両替した円貨額を下回ることがあります。

外貨建て保険の危険性

銀行等代理店が販売する外貨建生命保険に関する苦情件数は、調査を開始した2012年(平成24年)以降、一貫して増加しており、2018年(平成30年)には2,543件と調査開始時に比べ約4倍となっています。

このうち「説明不十分」が69%と全体の3分の2以上を占めます。また、この「説明不十分」のうち、「元本割れリスク」にかかる内容が3分の1程度を占めています。

また、国民生活センターの相談件数をみても「外貨建て保険」の深刻な状況であることがわかります。

出典:国民生活センター

上記の数値をみて驚くのは、外貨建て保険の平均購入額が「1000万円」とかなり高額であるということです。

また高齢者でお金にゆとりのある方が、銀行や保険会社から営業を受けて、契約時の営業担当者の説明不十分や、消費者の理解不足などが要因ということも浮き彫りになっています。

このことから外貨建保険の募集にあたっては、募集人は生命保険会社の定める資料を使用して、形式的な説明だけにとどまらず、お客さまに十分ご理解いただき、納得のうえでご契約いただくことが重要です。そして外貨建保険を検討している消費者も多くのリスクについて十分留意する必要があります。